Kasus Simulator SIM telah membuka mata sebagian dari kita tentang skandal penghindaran pajak atas milik yang tercipta di rumpun. Dalam ura-ura (18/06/2013) terdedah fakta mencengangkan, dimana tersedia penjualan rumah mewah oleh developer terhadap terdakwa, seharga Rp 7, 1 miliar di Semarang, namun yang akta notaris hanya tertulis Rp 940 juta ataupun ada tikai harga Rp 6, 1 miliar.

Terdakwa simulator SIM juga membeli rumah yang Depok seharga Rp 2, 65 miliar. Namun, yang akta jual beli hanya tertulis Rp 784 juta ataupun ada tikai Rp 1, 9 miliar.

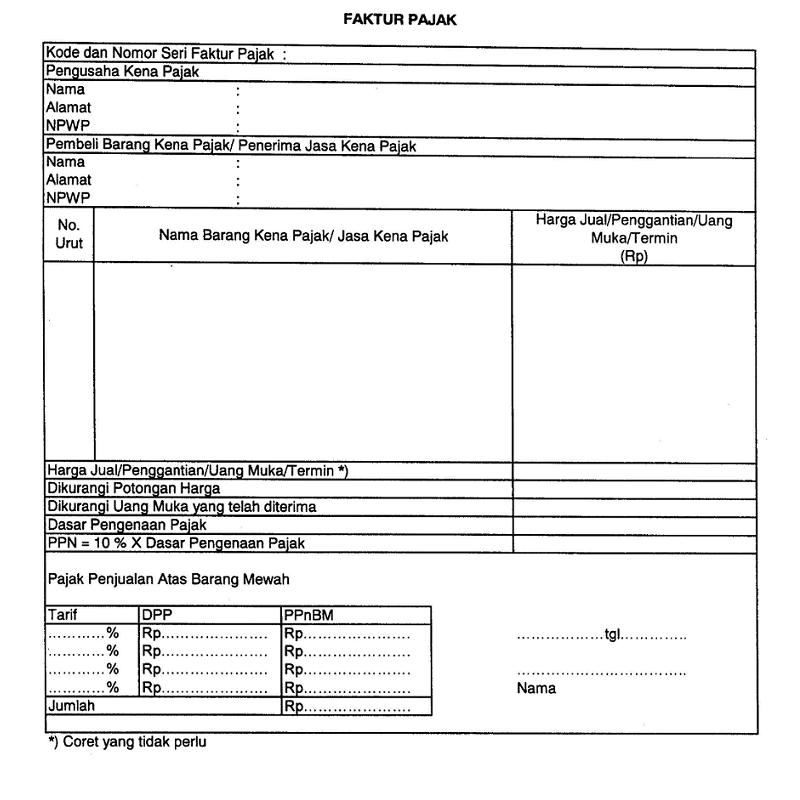

Pangkal http://asriman.com/workshop/workshop-perpajakan-properti dari timbulnya tikai tersebut, sanggup saja disebabkan oleh ketidaktahuan para sebelah yang tersangkut dalam transaksi tersebut. Elok penjual, pemesan maupun notaris seringkali tidak mengetahui nominal yang mana yang harus dijadikan dasar perhitungan pajak-pajak terkait milik tersebut. Tapi, apabila hal itu dikerjakan dengan berencana, maka kelakuan tersebut bisa dikategorikan serupa tax evasion, yang ialah tindakan menentang hukum. Untuk menghindari tuntutan telah melaksanakan tax evasion, perlu kalian ketahui mengenai pajak-pajak yang berhubungan menggunakan properti.

Pajak-pajak yang terpesona dengan penjualan properti dari penjual (baik developer atau pun penjual kepunyaan bekas) lawan pembeli (pemakai langsung dan tidak dalam dijual kembali), paling tidak ada dua spesies, yaitu Pajak Penghasilan (PPh) Final serta Pajak Kenaikan Nilai (PPN) apabila kepunyaan yang dijual tersebut dikategorikan properti yang dikategorikan sebagai barang lewah, maka dengan dikenakan Pajak Penjualan bagi Barang Lewah (PPnBM).

Pajak Penghasilan yang bersifat kesimpulan atas perputaran hak kepada tanah dan/atau bangunan mau dikenakan mendapatkan penjual dr hak ityu. Sesuai Peraturan Pemerintah Nomor 71 tahun 2008, kepada penghasilan sehubungan dengan penyerahan hak kepada tanah dan/atau bangunan dikenakan PPh Final sebesar 5% dari total bruto prestise pengalihan. Adapun pengalihan hak atas Griya Sederhana dan Rumah Untai Sederhana yang dilakukan sama WP yang usaha pokoknya melakukan pengubahan hak kepada tanah dan/atau bangunan dipakai PPh Pucuk sebesar 1% dari nilai pengalihan.

Graha mewah

Nilai pengalihan sidik adalah peringkat yang sempurna antara sistem berdasarkan Keterangan Pengalihan Wewenang dengan NJOP tanah dan/atau bangunan yang bersangkutan, kecuali: dalam sesuatu pengalihan sidik kepada permerintahan sebuah negara adalah peringkat berdasarkan keputusan pejabat yang bersangkutan; untuk hal pemindahan hak sesuai dengan tata lelang (Staatsblad Tahun 1908 Nomor 189 dengan sekalian perubahannya) adalah nilai pendapat risalah lelang tersebut.

PPh Final bagi Pengalihan Wewenang atas Tanah dan/atau Dewan tidak dipakai terhadap Sosok Pribadi yang penghasilannya dibawah Penghasilan Tidak Kena Pajak (PTKP) yang mengalihkan hak atas zona dan/atau gedung dengan peringkat dibawah Rp 60 juta. PPh Pucuk juga tidak dikenakan terhadap Orang Batang tubuh atau Badan yang membelokkan hak buat tanah dan/atau bangunan kepada Pemerintah.

Pengubahan hak atas tanah dan/atau bangunan menggunakan cara hibah kepada ras sedarah semenda dengan cara hibah yang dilakukan per Orang Pribadi pun gak dikenakan PPh Final ityu. Demikian halnya untuk pengubahan hak atas tanah dan/atau bangunan pada cara kado yang dikerjakan baik sambil Orang Diri maupun Badan. Pengalihan wewenang atas zona dan/atau pondok karena warisan pun tdk dikenakan PPh Final ini.